その24 バーチャルカンパニーとアメーバ経営

300年という長い視野で企業の存続を考え、DNAの異種混合を意図的にやり、生存欲求、種の保存欲求をどんどん行う企業の集合体として、産業革命以来、世界のどこも意図的にやったことのない徹底的分散型の「3階層持ち株会社・ホールディングスモデル」 を実践に移し、今日のソフトバンクグループの経営基盤を築いたのが孫氏でした。

300年という長い視野で企業の存続を考え、DNAの異種混合を意図的にやり、生存欲求、種の保存欲求をどんどん行う企業の集合体として、産業革命以来、世界のどこも意図的にやったことのない徹底的分散型の「3階層持ち株会社・ホールディングスモデル」 を実践に移し、今日のソフトバンクグループの経営基盤を築いたのが孫氏でした。

自然界の進化のベースにある“死にたくない”との思いと、増殖の基本、分裂を繰り返す最小単位が細胞だという観点から、組織を小さな独立した会社のように10人以下の最小単位チ-ムに分けるという構想。

そしてその構想に核としてのリーダーが進化し易い体制にして、“死にたくない”と思わせるような危機が、随時訪れるような仕組みをあらかじめ組み込むことにしたのが、孫氏の仮想会社・バーチャルカンパニーです。

さらに病床で作った「孫氏の二乗の兵法」の中の「群」につながる構想を、その上に盛り込んだのがホールディングスでした。

この仮想会社・バーチャルカンパニーは、商法上の会社とした場合、税務会計の実施などややこしくなることから、あくまでも社内での処理にして、目指すところである「自主責任経営の徹底」と「経営者の育成」、そして「会社全体の成長・発展」がその発想の背景にありました。

しかし孫氏がまだ幼少の頃の1960年代の初め、その孫氏とまったく同じようにこのような社内処理を20代で実践していた人がいます。その人とは、あの京セラを創業し、KDDIをつくり、また最近では瀕死の日本航空を見事、再生復活させた稲盛和夫氏です。

孫氏の発想は進化論がその起点になっていましたが、稲盛氏の場合は苦難の体験がその原点となっていて、その後、日本有数の企業にまで成長・発展していっていることから、敢えてここでその内容を取り挙げてみます。

稲盛氏のこの苦難の体験がどのようしてその発想と実践につながっていったのか、またその具体的な社内処理の仕方の子細も含めて、その生き様が起業を考えている方やすでに経営の職に就かれている方たちにも参考にしていただけるとの思いから、この機会をとらえて、以下、その経緯を見てもらうことにします。

まずこの連載その20の巻末にある「不運が続く少年時代と青年時代の稲盛和夫氏」を見てください。そこでは、これでもかと続く不運が見て取れます。

まずこの連載その20の巻末にある「不運が続く少年時代と青年時代の稲盛和夫氏」を見てください。そこでは、これでもかと続く不運が見て取れます。

鹿児島大学で有機化学を専攻した稲盛青年が卒業するころはどこも就職難にあり、有機化学で当時花形だった石油業界もご多分にもれず厳しい状況で、1955年、鹿児島から普通列車で3日もかけて上京し、いくつも試験を受けたにもかかわらず、どの石油会社もすべてが不採用という結果でした。

そこでやむなく大学の主任教授のつてで入った先が、京都にある無機化学製品・碍子を作る松風工業という会社です。稲盛青年は語ります。

あんなボロ会社では、嫁はんもきよらんで

【 私は意気揚々と京都へと出発。希望に胸を膨らませ入社し、研究課に配属された。ところが、その会社は赤字会社で、すでに銀行管理下に入っており、再建途上。給料は最初から遅配、ボーナスどころではなかった。

【 私は意気揚々と京都へと出発。希望に胸を膨らませ入社し、研究課に配属された。ところが、その会社は赤字会社で、すでに銀行管理下に入っており、再建途上。給料は最初から遅配、ボーナスどころではなかった。

案内された社員寮は今にも落ちそうな床に畳表はボロボロの臓物のよう藁が飛び出しており、そんなところで毎日七輪で火をおこして自炊を始めたのだが、家族と親戚総出の晴れがましい見送りから一転、なんとも侘しい社会生活のスタートとなった。

もともとお金もなく、残業のあと、食材もほとんど売れてしまった近所の店の閉店間際にしか行けないものだから、買えるものと言えば、ネギ、天かす、油揚げぐらいしかない。

それでも味噌汁に天かすを入れるとボリュームが出るので、毎晩それをおかずにご飯を炊いて一人で食べていた。

その惣菜屋の主人に一度声をかけられたことがある。

「あんた、見ん顔やが、どこの社員や」

「松風工業です」と答えると、びっくりした顔をして、

「ええ?あんなボロ会社にいてるんか。どこの人や」

「鹿児島です」

「そんな遠いところから、ようまぁ、あんなボロ会社へきたもんやな。あんた、あんなところにおったら、嫁はんもきよらへんで」 と。

このような職場だったから、同期の大卒5人の新入社員は入社した直後から1人辞め2人辞め、半年も経たないその年の秋には、2人だけになってしまった。

そこでいっそ自衛隊の幹部候補学校にでも入り直そうと、残った2人で相談して1日会社を休み、伊勢の駐屯地まで試験を受けにいった結果、幸い2人とも合格。

しかし私だけ、期限までに必要な入隊手続用の戸籍抄本などが実家から届かなかった。 “大学の先生に頼んでようやく入れてもらった会社なのに、半年もしないうちに辞めるとは何事か”と、実家での猛烈な反対があったためだった。

結局、同期入社の5人のうち私だけが1人取り残されてしまった 】 と。

ここに到って稲盛青年は腹を決めます。“たった一度しかない貴重な人生。どんな環境であろうが、常に前向きに生きてみよう”と。

こうして研究に集中し仕事に一生懸命取り組むようになってから、次第に思い通りに実験の結果が出るようになり、まさに好転し始めるのです。 そして稲盛青年が入社してから1年半後の昭和31年(1956年)7月、遂にフォルステライトという新しいセラミック材料の開発に成功するのでした。

そして稲盛青年が入社してから1年半後の昭和31年(1956年)7月、遂にフォルステライトという新しいセラミック材料の開発に成功するのでした。

これをきっかけに松下電子工業から大きな注文が入って、青年の部門は特磁課として独立することになり、青年は研究と製造までも担当することになったのです。

さらに新製品の開発に成功してから1年目、青年の特磁課は全社売上の10%を超えるまでになった一方で、会社の本体である碍子部門は赤字の上に仕事が減っていくばかりの状況でした。

当然、赤字部門の人員整理が始まり、そこで労働組合の強硬なストとなります。このとき、前述した社内処理につながる、のちにアメーバ経営の実践となる、その発想の原点を体験するわけです。

稲盛青年は語ります。

スト破りを決行

【 入社3年目の春、賃上げ交渉と人員削減問題がこじれて、大規模なストに突入する様相を呈した。せっかく新製品の開発に成功し、それゆえ客先から毎日矢のような催促がきて、出来あがるかたわらから特磁課の製品を奪い取るように持っていくという日が始まったこんな好調なすべり出しの大事な矢先に、ストに突入すればすべてがぶち壊しになってしまう。

さらにそれが長引けば、完全に信用も注文も失い、賃上げどころか会社まで潰れてしまう。だから、私はスト破りをしてでも生産を続けると腹を固め、特磁課のメンバーを集めて切に訴えた。

“賃上げをしてもらいたいのはやまやまだ。しかし、生産をストップさせてしまったら、客先はすぐに新しいメーカーを探す。そうなれば確実に会社は倒産、明日にも皆が路頭に迷うことになる。社内で唯一黒字部門のこの課だけは籠城してでも、ストに参加しないで生産に邁進したい。みんな、ぜひ協力してくれ”と。

メンバーは私のこんこんと訴える話から、自分達の置かれた立場をわかってくれたのか、遂に特磁課だけはストに参加しないことに同意してくれたのである。

当然、組合から“スト破り”“会社のイヌ”“自分だけ、ええ格好しやがって”などと罵倒されたが、私にはニューセラミックで会社を立て直そうという夢があったので、どんなに非難されようとも怯むことはなかった。

会社の玄関では組合員がピケを張っているため、一度、工場に入ったら出られない。そこで私は非常食を買い込み、 会社には寝泊り用の布団や枕を持ちこんで、生産を続けられるようにした。

会社には寝泊り用の布団や枕を持ちこんで、生産を続けられるようにした。

同じ職場に、将来私の伴侶となる女性も勤めていて、彼女は客先への出荷を手伝ってくれた。私が朝早く人目を忍んで工場の裏の塀越しに、梱包した製品を放り投げると、塀の外で待ち構えていた彼女がそれを受けとり客先へと届けるという日課だった。

ストは2ヵ月にわたって続けられたが、組合幹部も特磁課の生産をストップされたら、会社がもたないだろうと薄々わかっていたようで、しばらくして“他の組合員を刺激しないよう、できるだけ目立たずに出入りしてほしい”と態度を軟化させてきた。これ以降、どうにか客先への迷惑をかけずにすんだのである 】 と。

成績のよい部門と芳しくない部門との落差、そして後者の人員整理が引き金となった労働争議。全体の中の小組織、小集団のビジネスの差を、身をもって体験した稲盛青年の、のちに設立した京セラにおける、小集団独立採算性の経営管理システム・アメーバ経営、その発想の原点がここにあります。

成績のよい部門と芳しくない部門との落差、そして後者の人員整理が引き金となった労働争議。全体の中の小組織、小集団のビジネスの差を、身をもって体験した稲盛青年の、のちに設立した京セラにおける、小集団独立採算性の経営管理システム・アメーバ経営、その発想の原点がここにあります。

アメーバとは単細胞で、分裂によって増殖し、その原形質流動によって移動することから絶えず形を変え、太古の時代から絶えることなく生き続けている原生生物です。これを中小企業の活力発揮にからめて、稲盛氏は次のように語っています。

アメーバ経営

【 中小企業の経営者は、大企業では利益が出ないような仕事でも何とか儲かるように工夫し、たくましく生きている。このバイタリティーをいつまでも存続可能にするため、大きくなっていく組織を小さく分割して、同じような根強い組織体を企業内で考え、各々が一つの経営主体のように自らの意思により事業展開をできるようにした経営手法がアメーバ経営である。

1つ1つの組織が環境に応じて姿を変え、自己増殖することから、これをアメーバと名づけた。各アメーバのリーダーは、自らのアメーバの計画を立て、メンバー全員が知恵を絞り、努力することにより、アメーバの目標を達成していくことで、社員ひとりひとりが主役となり、自主的に経営に参加する全員参加の経営となる。

だから、このアメーバは社内間で互いに売買をするひとつの中小企業と同じである。これにより、中小企業の経営者と同じような経営感覚を持ったリーダーを社内に育成できるとともに、末端の社員一人一人までもが、各人のアメーバ経営の目標を把握し、各々生き生きとその能力を最大限に発揮できる全員参加の経営が実現できるのである 】 と。

ここで言われている「アメーバが各々一つの経営主体のように・・・」や、「社内間で互いに売買をするひとつの中小企業と同じ・・・」とはどういうことか、稲盛氏はそれを次のように分かり易く具体的に説明しています。

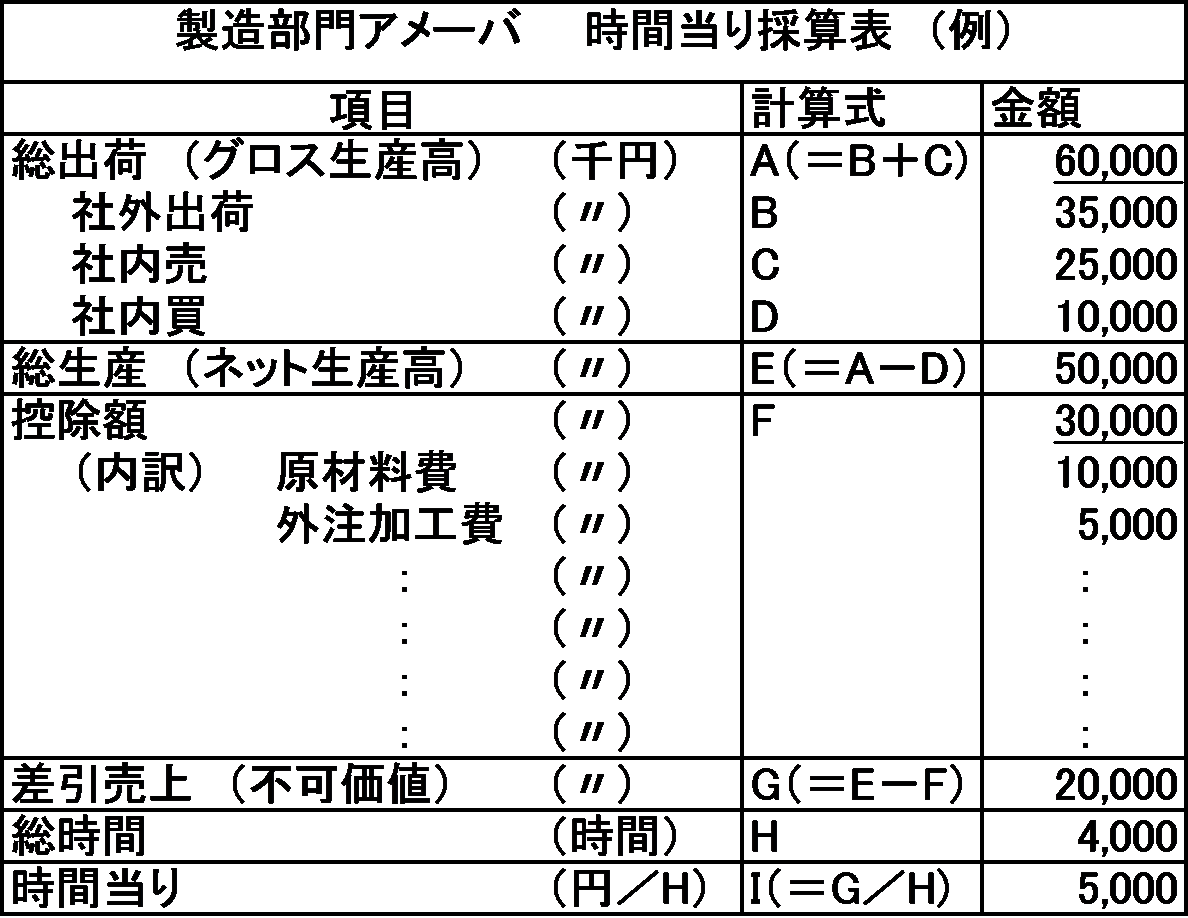

時間あたりの採算制度

【 アメーバはその名の通り少数、小組織で、製品ごとや製造工程ごと、その他、経営環境に応じて、その形や人数などが自在に変わる。そして経営計画、実績管理、物品購入から労務管理などまで、基本的に各々アメーバのリーダーに経営全般が任されている。

その中で、各アメーバの付加価値をできるだけわかりやすく表現し、また生産を高めていくため、「時間当りの採算」を毎月出し、指標にしている。

時間当りの採算とは、“売上げを最大に、経費を最小に”という経営原則の実現のために、売上から経費を差し引いた「差引売上」という概念から始まった。これは、一般に付加価値と呼ばれるものに近い。

例えば、製造部門を例に取って、表にして説明する。最初の「総出荷」(グロス生産高を示す)とは、そのアメーバが客先へ直接出荷した製品の生産高(社外出荷)に、社内の他のアメーバに提供したモノやサービスの生産高(社内売)を加えたものである。が、これはまだアメーバの収益ではない。

この「総出荷」から、他のアメーバより購入した「社内買」を差し引いた「総生産」(ネット生産高を示す)こそが、製造アメーバの収益を示すもので、この指標が、各アメーバの生産実績とされ、アメーバ経営における重要な指標となる。

ここで各アメーバ間におけるモノやサービスの取引は、社外に対するものとして扱い、売る側と買う側で市場取引と同様な価格交渉が行われる。また購入先についても原則として自由に選択ができるようになっている。

ここで各アメーバ間におけるモノやサービスの取引は、社外に対するものとして扱い、売る側と買う側で市場取引と同様な価格交渉が行われる。また購入先についても原則として自由に選択ができるようになっている。

この「マーケットプライス」による社内売買が、売る側のアメーバにとっては生産高にプラスとして加わり、買う側においては生産高のマイナスとなる。

したがって、各アメーバの「総生産」を全社合計すれば、そのまま会社全体が客先に対して出荷する生産高となる。これで、それぞれのアメーバが、全社の生産高に対してどれだけ貢献したかも、各々の「総生産」からすぐわかる。

さらに社内向けの生産しかしていないアメーバでも、同様にどれだけ貢献しているか明確に認識でき、全社一体感も高めることができるのである。つまり小集団ゆえ自らの努力成果がすぐわかり、また運営の自主性によってモラールもいやがうえにも高まるのである。

アメーバは一つの独立した経営責任単位であっても、他のアメーバと結びつき合ってはじめて経営ができ、共存共栄、誰もが会社の不可分の一部をなしているという考えを持てることが、アメーバ経営の根底に存在する。

その目的を、とかく各々をはげしく競争させ合うことにあると誤解される向きもあるが、限られたパイの奪い合いではなく、それぞれが助け合い、また切磋琢磨し合う結果として、共に発展しいくこと、そして、アメーバ間の取引が市場ルールでなされることにより、社内の取引に対しても「生きた市場」の緊張感やダイナミズムが持ち込めるという利点を追求しているのである 】 と。

製品ごとや製造工程ごと、その他、経営環境に応じて、その形や人数などが自在に変わる小組織、つまりアメーバ、その各アメーバで、マーケットプライスによる社内売買も含めたビジネスの結果を毎月集計し、これを各アメーバの舵取りの軸として経営計画、実績管理、物品購入から労務管理までアメーバーに一任し、その収益向上に向けて全員参加の経営を目指していることがよくわかります。

さらに社内の取引が市場ルールでなされることにより、生きた市場の緊張感やダイナミズムが生まれてくることもよくわかります。

こうしてアメーバはビジネスの仕組みとして、中小企業と同じ事業体であることもわかりますが、あくまで社内処理用ということで、そこでは2つの理由から原価管理は行わないと、次のように語っています。

経営状態をリアルタイムで理解できるアメーバ経営

【 アメーバ経営においては、原価計算による原価管理を行わないというはっきりとした理由が2つある。独立した1つの経営主体のアメーバは、結果として集団全体が生み出す「付加価値」を最大にするという、つねに挑戦を続ける創造的な集団を意図している。

だから1つ目の理由は、その主役は知恵を絞る「人」の集団だということであり、標準原価計算による個々の製品の工程別原価に焦点を当てた製品という「モノ」ではないということである。

2つ目の理由は、原価計算で出てくる仕掛り品や完成品の価値とは、それをつくるために費やされた費用の総計にすぎず、それを購入して使う客先にとっての価値ではない。

通常の会計上では、製造途中の仕掛り品も完成品と同じようにその原価で評価されるが、実際ユーザーの顧客から見れば未完成な製品など何の価値もなく、だからアメーバ経営では製品が完璧でなくては市場価値はないと考えるからである。

従って、アメーバ経営では、製品を完璧に作りあげ、客先に出荷できる状態にしてはじめて、生産実績が与えられ、時間当たりの採算制度上では、支出した製造費用から原価計算によって評価される仕掛り品価値を差し引いて製造原価を計算するようなことはしない。仕掛り品は期末を除き評価の対象としていないのである。

このようにアメーバ経営は、複雑な原価計算システムを用いず、特に全員が経営状態をリアルタイムで理解でき、即時に主体的な手を打つために必要な指標だけが重視されるように配慮したものなのである。

もちろんこの仕掛り品評価の方法は、あくまでも社内の経営サポート用であり、対外的な決算報告に用いることはできない 】 と。

客先にとって何の価値もない仕掛り品は社内処理の計算からはずして、シンプルな形で全員が経営状態をリアルタイムに理解でき、即時に次の手が打てるように配慮されている仕組みがそこにあるということです。

ここで注目することがあります。スペースの関係から当欄では一部しか紹介できませんでしたが、稲盛氏は財務・会計の内容にすごく詳しいのです。

氏の専攻学科は化学で、そのあとまた就職先は研究・開発という理系の道に進んでいます。このように財務・会計とはまったく無縁の世界に進んだ氏なのに、なぜそれらに詳しいのか。それは原理原則という本質を常に追いかけてきた姿勢にありました。

会社設立時に経営全般を見なければならなくなった27才の稲盛氏は、50才代の経理部長を雇い入れます。そしてその老練部長に素朴な素人質問“経営の立場からはこうなるはずだが、なぜ、会計ではそうならないのか?”と、根掘り葉掘り<なぜ>を繰り返し質問をぶつけると、“とにかくそういうことになっているんです”、との返答になって返ってきたとのこと。

会社設立時に経営全般を見なければならなくなった27才の稲盛氏は、50才代の経理部長を雇い入れます。そしてその老練部長に素朴な素人質問“経営の立場からはこうなるはずだが、なぜ、会計ではそうならないのか?”と、根掘り葉掘り<なぜ>を繰り返し質問をぶつけると、“とにかくそういうことになっているんです”、との返答になって返ってきたとのこと。

そして氏は次のように結んでいます。“私が知りたいのは、教科書的な説明ではなく、会計の本質とそこに働く原理だったが、彼からはなかなか納得できる答えを得ることができなかった。専門家を自負する彼は、多分私の難問奇問の連続にあきれ、内心では素人の無理難題と受けとめていたに違いない。

しかし、数年を経た頃、突然、彼の態度が一変した。後で聞くと「社長の言っていることは、実は会計の本質を突いているのではないか」と新しい見方を進んでするようになった“と。

氏は経理や会計に無知であったがゆえに、現状への素朴な疑問とともにその本質に迫ることができたと言っています。

このように本質から出た素朴な問題を投げながら、アメーバ経営、キャッシュベースの経営、一対一対応経営、売価還元原価法、当座予算法他、京セラ特有の管理会計システムが構築されていったのです。

孫氏のバーチャルカンパニーと稲盛氏のアメーバ経営は同じ仕組みであり、時代は違うものの両者ともにその発想は20代でした。

ソフトバンクと京セラ。両社ともその後、日本で有数の大企業に成長していくわけですが、その裏にはこのようなしっかりとした経営の土台があったということです。

さて、孫氏の病床での出来事がまだまだあります。それらの参考にしていただける話を、以降さらに見ていただきます。

(連載・第二十四回完 以下次回につづく)

執筆者 梶谷通稔

(かじたに みちとし)

- 岐阜県高山市出身

- 早稲田大学理工学部応用物理学科卒

- 元:米IBM ビジネス エグゼクティブ

- 現:(株)ニュービジネスコンサルタント社長

- 前:日本IBM GBS 顧問

- 前:東北芸術工科大学 大学院客員教授

- 現:(株)アープ 最高顧問

- 講演・セミナー・研修・各種会合に(スライドとビデオ使用)

コンピューター分析が明かすリクエストの多い人気演題例

始まったAI激変時代と地頭力

始まったAI激変時代と地頭力- 始まったネット激変時代と成功する経営者像

- どう変わる インターネット社会 あなたやお子さんの職場は大丈夫か

- ビジネスの「刑事コロンボ」版。270各社成功発展のきっかけ遡及解明

- 不況や国際競争力にも強い企業になるには。その秘密が満載の中小企業の事例がいっぱい

- 成功する人・しない人を分けるもの、分けるとき。

もったいない、あなたの脳はもっと活躍できる!

もったいない、あなたの脳はもっと活躍できる!- こうすれば、あなたもその道の第一人者になれる!

- 求められるリーダーや経営者の資質。

- 栄枯盛衰はなぜ起こる。名家 会社 国家衰亡のきっかけ。

- 人生1回きり。あなたが一層輝くために。

テレビ出演と取材(NHKクローズアップ現代、フジテレビ、テレビ朝日、スカパー)

出版

- 1988年 『企業進化論』 (日刊工業新聞社刊)ベストセラー 9ヵ月連続ベスト10入り

- 1989年 『続・企業進化論』 (日刊工業新聞社刊) ベストセラー 6ヵ月連続ベスト10入り

2009年 『成功者の地頭力パズル・あなたはビルゲイツの試験に受かるか』 (日経BP社)(2020年の大学入試改革に一石を投じる)

2009年 『成功者の地頭力パズル・あなたはビルゲイツの試験に受かるか』 (日経BP社)(2020年の大学入試改革に一石を投じる)

連載

- 1989年~2009年『企業繁栄・徒然草』

(CSK/SEGAの全国株主誌)

(CSK/SEGAの全国株主誌) - 1996年~2003年『すべてが師』(日本IBMのホームページ)

- 2005年~2016年『あなたはビル・ゲイツの試験に受かるか』(Web あーぷ社)

- 2017年~進行中『ソフトバンク 孫正義 物語』(Web あーぷ社)

新聞、雑誌インタビュー 多数

※この連載記事の著作権は、執筆者および株式会社あーぷに帰属しています。無断転載コピーはおやめください

- その35 メディア業界への進出

- その34 ヤフーの発掘

- その33 2100億円でも安過ぎる

- その32 始めての大型M&Aのチャンスに一流専門チームを結成

- その31 日米のM&Aに対する考え方の違い

- その30 2つの激震、東西冷戦の終結とバブル崩壊を背景に打って出る

- その29 真理は分野を越えて横断する

- その28 ゴルフと経営 ビジネス界トップがはまる理由

- その27 ゴルフでパープレーを達成!

- その26 社内の混乱と日次決算

- その25 新たな出版の失敗 今度の発明品はアダプター

- その24 バーチャルカンパニーとアメーバ経営

- その23 自然の摂理に基づく、企業300年の大計

- その22 孫の二乗の兵法を立案

- その21 病床で読んだ書物が大きなインパクトを与える

- その20 病床で気づかされた人生の宝

- その19 あと5年の命

- その18 創立記念日という名ではなく、恩人感謝の日に

- その17 あなた、頭がおかしいんではないですか

- その16 スケールの大きい発想 最大展示ブース

- その15 数名しか集まらなかった記者会見

- その14 日本での創業・一世一代の事業選び

- その13 19歳で作った人生50年計画 すべて実現

- その12 19歳の学生時代の感動体験とARM社買収

- その11 アメリカの教育界をも唸らせた孫少年

- その10 高校を休学ではなく、退学願いにした孫少年

- その9 孫少年が感動した生涯一大インパクトとは

- その8 見事な商才と説得術はどこから

- その7 人の力を借りて大きなことを成す

- その6 僕の猛勉強には誰もかなわない

- その5 トップへのアプローチ

- その4 12歳の少年に見る商才の片鱗

- その3 桃太郎はリーダー論と経営論

- その2 人々に喜んでもらうことが一番

- その1 はじめに・・・・・・生まれたところは、線路脇の無番地